Оценка совокупной стоимости владения при внедрении кис. Оценка совокупной стоимости владения информационной системой. Внеплановые ремонтные работы по устранению последствий аварийных происшествий и отказов конвейеров

Квинтэссенцией взаимоотношений Производителя и Потребителя любой, и особенно высокотехнологичной продукции, является соглашение по обоснованной и взаимовыгодной цене, которая, как известно, должна, в первую очередь, отражать совокупность реальных потребительских свойств.

Участвуя в многочисленных конкурсных процедурах по поставкам конвейерных лент, мы, к сожалению, убедились, что главным (а зачастую и единственным) критерием выбора конвейерных лент Потребителем остается цена приобретения. При этом не все отдают себе отчет, что цена – только видимая часть айсберга, а большая часть расходов, связанных с использованием конвейерных лент, может быть скрыта в невидимой его части.

Сегодня современная экономическая мысль предлагает универсальный метод интегральной оценки затрат по приобретению и владению материальными объектами. Это метод основан на использовании критерия под названием «Total Cost of Ownership» (TCO) – «совокупная стоимость владения».

Наверное, многие слышали или даже используют метод ТСО на практике. В частности, политика в области закупок и снабжения такой известной компании, как ООО «ТК «ЕвразХолдинг», определяет достижение минимальной совокупной стоимости владения материальными техническими ресурсами в качестве приоритетного направления деятельности.

Внедрение метода в практику взаимоотношений Производителя и Потребителя конвейерной ленты – для нас не праздный вопрос.

Запуск новой каландровой линии на ОАО «Уральский завод РТИ» в июне 2012 года и переход на производство конвейерной ленты принципиально другого качества, заставляют нас по-новому формулировать и коммерческое предложение на нее, для того чтобы наиболее полно и объективно отразить все потребительские свойства, закладываемые в это изделие.

Концепция ТСО первоначально получила бурное развитие в мировой практике при реализации высокотехнологичных проектов, в первую очередь связанных с созданием информационных систем. Сегодня метод ТСО используется на Западе, практически во всех областях промышленности.

Рассмотрим использование метода ТСО на этапе срока службы конвейерной ленты, с момента ее приобретения, доставки и монтажа на конвейерную установку, в процессе непосредственного использования, технического обслуживания и ремонтов, простоев и вплоть до замены КЛ по предельному техническому состоянию и завершению эксплуатации.

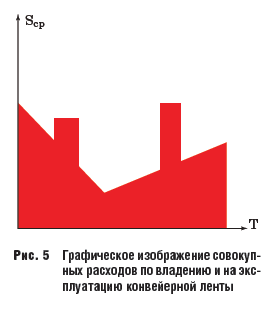

Суммарные расходы за указанный период жизненного цикла принято называть совокупными расходами за срок службы изделия (Sср). Как правило их делят на две основные группы – расходы по владению или стоимость владения (Sв) и расходы на эксплуатацию (Sэ).

S ср = S в + S э, руб. (1)

Стоимость владения представляет собой сумму из следующих слагаемых:

S в = S п + S н + S кр + S ст, руб. (2)

где: Sп – стоимость покупки оборудования, руб.; Sн – затраты на налоги (может быть включены в конвейерную установку), руб.; Sкр – оплата кредита, руб.; Sст – страхование, руб.

Эти расходы осуществляются с момента приобретения изделия до его снятия с конвейера, независимо от того, работает конвейер или простаивает. Это, так называемые, «бухгалтерские расходы». Стоимость владения постоянно снижается по мере расходования установленного ресурса вплоть до завершения назначенного срока службы (рис. 1). Для конвейерной ленты остаточная стоимость после завершения эксплуатации принимается равной нулю, за редким исключением, когда отработанную ленту направляют на реновацию. Меры по снижению стоимости владения лежат в плоскости финансовой политики. Здесь можно отметить усилия по снижению ставки или отказа от кредитования, выбор справедливой цены на продукцию, с учетом технических характеристик и другого.

Расходы на эксплуатацию (Sэ) складываются из следующих составляющих:

Sэ = Sм/дм + Sтор + Sав +Sэл, руб. (3)

где: Sм/дм – стоимость монтажа/демонтажа КЛ, руб.; Sтор – затраты на плановое техническое обслуживание и ремонт (работа, материалы, комплектующие), руб.; Sав – затраты на устранение аварий и отказов (работа, материалы, комплектующие), руб.; Sэл – затраты на электроэнергию, руб.

Рассмотрим эти затраты детально по указанным группам.

1. Выполнение плановых работ по техническому обслуживанию и ремонту конвейерных лент в период эксплуатации.

Затраты на эти операции складываются из стоимости собственно работ и затрат на запасные части и материалы. Принятая система эксплуатации конвейерных установок (например, для шахт) предусматривает:

Монтаж/ демонтаж конвейерной ленты на установку;

Техническое обслуживание (ежесменное, ежесуточное, еженедельное, ежемесячное);

Текущие (один раз в 3, 6, 9 месяцев) и капитальный (1 раз в 2 года) ремонт.

Расходы на проведение плановых осмотров и работ конвейерной ленты соответствуют принятому на предприятии регламенту её обслуживания и рассчитываются исходя из статистических данных. Здесь надо учитывать, что в ходе использования конвейера и конвейерной ленты происходит их естественное старение и износ. Поэтому объем работ и затраты на поддержание исправного технического состояния будут увеличиваться (рис. 2), а производительность падать.

Снижение затрат на плановые работы может достигаться за счет изменения системы технического сервиса, например, при переходе с периодической формы ТО на обслуживание по фактическому состоянию конвейерной установки.

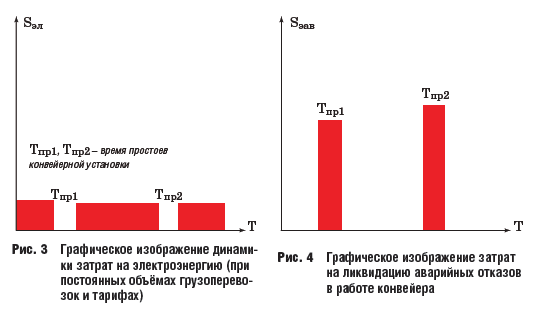

2. Расходы на электроэнергию.

Привод транспортерной конвейерной ленты осуществляется мощными электродвигателями, потребляющими значительные объемы электроэнергии, что приводит к существенному её расходу при эксплуатации конвейерной установки (рис. 3). Постоянный рост тарифов на этот вид энергии заставляет промышленных потребителей все большее внимание уделять решению задач по её экономии. Конвейерная лента может влиять на энергопотребление процесса транспортирования в основном за счет снижения её собственной массы, сопротивления трения на опорных роликах, оптимального регулирования пусковых токов. Снижение массы транспортерной ленты достигается правильным подбором типа ленты, снижением толщины резиновых обкладок, использованием высокопрочного текстиля. Снижение сопротивления трению качения достигается также применением специальных резин.

3. Внеплановые ремонтные работы по устранению последствий аварийных происшествий и отказов конвейеров.

Затраты на эти виды работ (Sэав) всегда более значительны, чем на плановые ТО и Р, и в отдельных случаях могут даже превысить стоимость владения всем объектом. Дело в том, что повреждения конвейерной ленты, как правило, вызывают цепную реакцию развития аварийной ситуации и распространяются на всю конвейерную установку и другое оборудование предприятия.

Возгорания и обрывы конвейерных лент могут нести и катастрофические последствия. В этой связи, Заказчик должен оценивать риски подобных потерь, исходя из объективного знания о качестве и надежности приобретаемой транспортерной ленты. Для этого, производитель ленты должен быть готов предъявить расчеты, результаты испытаний, эксплуатационную статистику, подтверждающие назначенный ресурс (ходимость) ленты при её предложении на рынке. При изготовлении конвейерных лент должны учитываться индивидуальные особенности их эксплуатации в конвейерных установках (температуру, влажность, запыленность и агрессивность окружающей среды, характер транспортируемого груза и др.). Кроме того, для предупреждения аварий конвейерной установки на многих западных предприятиях внедрены системы автоматического мониторинга их фактического технического состояния в процессе эксплуатации.

Суммарные расходы на эксплуатацию

В результате совмещения графических интерпретаций стоимости владения и затрат на эксплуатацию (см. рис. 1–4), получаются совокупные расходы по владению и на эксплуатацию конвейерной ленты (рис. 5).

Разделив совокупные расходы по владению на количество часов (месяцев) фактического срока службы, мы получим значение указанных расходов в единицу времени, например, за месяц. Указанные выше показатели, хотя и чрезвычайно информативны, однако, не позволяют сравнивать разные типы конвейерных лент, различных производителей, отличающиеся прочностью, ходимостью, качеством, надёжностью и собственной массой.

Метод ТСО

Метод ТСО разрешает эту проблему за счет использования в системе оценки совокупной стоимости владения показателя производительности (Рку). Показателем производительности для конвейерной ленты (как и конвейерной установки) – это количество транспортируемого груза в единицу времени (т/час, т/месяц) – средняя достигнутая за период времени (Рку) или расчётная (технологическая) производительность (Ркур).

С учётом этого показателя удельная совокупная стоимость владения рассчитывается по формуле:

где: Sср/Тс – совокупные расходы за единицу времени, руб./месяц; Рку – средняя производительность конвейерной установки за период, т/месяц (Рку = kмвр · Ркур); Ркур– расчетная (технологическая) производительность конвейерной установки, т/месяц; kмвр – коэффициент машинного времени (kмвр = Tр/Тс); Тс – срок службы конвейерной ленты, месяцы; Тр – суммарное время работы установки за срок службы Тс, месяцы.

ТСО, как показатель совокупной стоимости владения, представляющий частное от деления величины удельных совокупных расходов на производительность, позволяет сравнивать конвейерные ленты с различными техническими характеристиками и использовать значение ТСО при выборе конвейерных лент во время проведения конкурсных процедур по их закупке. При этом может оказаться, что совокупная стоимость владения для ленты с большей закупочной ценой, будет ниже, чем для более дешевой ленты. Как здесь не вспомнить высказывание: «Мы не настолько богаты, чтобы покупать дешевые вещи».

Кроме того, фактическое значение производительности конвейерной установки Рку, само по себе служит важным индикатором эффективности конвейера и меняется в процессе эксплуатации.

На значение производительности за выбранный период эксплуатации влияют два основных фактора:

Снижение производительности установки в связи с естественным износом её составных частей;

Снижение расчетной производительности конвейерной установки в связи плановыми и вынужденными простоями.

Снижение производительности конвейерной установки приводит к пропорциональному удорожанию совокупной стоимости владения оборудованием.

Расходы, обусловленные со снижением общей производительности конвейерной установки Рассмотрим влияние простоев конвейерной установки на производительность конвейерной ленты (конвейерной установки) за период эксплуатации. Для приблизительных расчетов, снижением производительности конвейерной установки от износа – пренебрежём.

Тогда, производительность установки за рассматриваемый период складывается из производительности во время работы и нулевой производительности при плановых и вынужденных простоях. Очевидно, чем меньше простоев у конвейера, тем выше его общая производительность за период. Плановые простои конвейера и входящей в его состав конвейерной ленты (соответствующие нормативной системе эксплуатации и ремонта) в среднегодовом исчислении могут составлять до 100 суток, т.е. примерно 27% от срока службы за каждый год. Плановые простои установки на техническое обслуживание – неизбежны и учитываются при назначении срока службы конвейерной ленты. Снижение продолжительности плановых простоев может быть связано с совершенствованием организации, методов и средств системы ТО и Р. Для упрощения, расходы, связанные с плановыми простоями, отнесем к расходам на плановые ТО и Р.

Вынужденные простои конвейерной установки происходят из-за внезапных отказов в её работе или по технологическим причинам на сопрягаемых линиях производства.

Продолжительность вынужденных простоев установки изза аварийных происшествий зависит от качества и надежности ленты, качества ТО и Р, своевременности обнаружения очага надвигающегося отказа, степени распространения отказа на другие объекты и состояния общей изношенности оборудования. По экспертным оценкам, на оборудовании, исчерпавшем установленные сроки службы, простои от внезапных отказов и технологических сбоев, могут составлять в среднем до 10% и более от установленного срока его эксплуатации. При этом коэффициент машинного времени снижается, и потерянная выгода может составить более трети от возможных доходов, обусловленных технологическими возможностями установки. Снижение расходов на устранение вынужденных простоев из-за внезапных отказов и аварий конвейерной установки (конвейерной ленты) может быть достигнуто совершенствованием системы ТО и Р и внедрением автоматических систем мониторинга технического состояния и предупреждения отказов конвейерной ленты и конвейерной установки в целом. Для определения размеров ущерба от простоев установки, будем их рассматривать, как потерянную выгоду. Для этого, вместо производительности конвейерной установки, будем использовать производную от неё – стоимость транспортируемого груза (Sгр)в единицу времени за оцениваемый период времени (рис. 6).

Анализ влияния на величину ТСО совокупных расходов и стоимости транспортируемого груза

Совмещение в единых координатных осях графических интерпретаций стоимости транспортируемого груза (Sгр) и совокупных расходов по владению конвейерной лентой (Sср) за определённый период времени (Т), позволяет наглядно оценить влияние различных факторов на эффективность затрат при использовании метода ТСО (рис. 7).

Так суммарная площадь фигур, закрашенных на рис. 7 голубым цветом, характеризует условную доходность за период эксплуатации, при расходах, представленных площадью фигуры, окрашенной в красный цвет. Графический анализ, показывает, что на повышение эффективности (или, что равноценно, на снижение величины ТСО) влияют:

Снижение затрат на проведение работ по плановому ТО и Р, которое осуществляется за счет совершенствования системы эксплуатации, внедрения новых технологий и средств;

Снижение расходов на потребление электроэнергии, которое достигается, в т.ч., за счет снижения массы конвейерной ленты при её изготовлении, с сохранением прочностных характеристик;

Исключение внезапных отказов и аварий, т.к., в этом случае по рентабельности наносится «двойной удар» – с одной стороны, требуются внеплановые затраты на материалы и авариные работы, а с другой стороны, возникают потери доходности от вынужденного простоя;

Повышение доходности (снижение величины ТСО), может быть достигнуто при увеличении срока службы конвейерной ленты Тс (без увеличения затрат на эксплуатацию) за счет повышения её конструктивной прочности и износостойкости.

Рассмотрим примеры упрощенной оценки влияния на величину ТСО отдельных параметров совокупных расходов по владению и на эксплуатацию.

Допустим, что на конвейерную установку планируется установить новую конвейерную ленту с улучшенными техническими характеристиками, заметно отличающимся от «старой ленты»:

Закупочная цена новой ленты – на 20% (в 1,2 раза) выше, чем «старой» (стоимость «старой» ленты 2000 руб./м2, новой – 2400 руб./м2);

Срок службы Тс новой ленты выше в 1,2 раза (т.е. установленный срок службы «старой» ленты – 30 месяцев, новой ленты – 36 месяцев);

Стоимость эксплуатации новой ленты за счет внедрения современных систем технического контроля и мер по экономии электроэнергии, а также исключения внезапных отказов, на 10% ниже, чем «старой»;

Исключены внезапные отказы, при этом, коэффициент машинного времени увеличится с 0.65 до 0.75.

Все остальные параметры не изменяются.

Подставив эти значения в выражения (4) для расчета величины ТСО для «новой» (ТСОн) и «старой» (ТСО0) лент, получим выражение, характеризующее снижение величины ТСО для «новой» ленты:

ТСОн = (0,65 + 0,21) - ТСО 0 ;

Таким образом, при заданных условиях, совокупная стоимость владения с «новой» лентой реально может быть снижена почти на одну третью часть.

Если при расчете величины ТСО варьировать только одиночными параметрами «новой» ленты – (Sв, Sэ, Тс, kмвр), то при заданных условиях, значение ТСОн изменится соответственно:

При увеличении продажной цены ленты на 20%, ТСО увеличится на ~7%;

При уменьшении затрат на эксплуатацию на 20%, ТСО уменьшится на ~7%;

При увеличении срока службы на 20%, ТСО уменьшится на 17%;

При увеличении коэффициента машинного времени на 20%, ТСО уменьшится на 17%.

Приведённый сравнительный анализ показывает, что увеличение срока службы конвейерной ленты и коэффициента машинного времени, влияют на снижение совокупных расходов 2.5 раза эффективнее, чем изменение прямых расходов по владению и расходов на эксплуатацию ленты.

Таким образом, к первоочередным задачам по снижению совокупной стоимости владения следует отнести:

Повышение срока службы конвейерных лент за счет увеличения их прочности и износостойкости, достигаемых при их изготовлении на предприятии Производителя.

Увеличение коэффициента машинного времени за счет сокращения простоев конвейерной установки из-за аварий, низкой организации работ по ТО, технологических сбоев на производстве. Достигается поддержанием высокой культурой эксплуатации, применением современных методов и технических средств на предприятии Потребителя.

Тем не менее, совершенствование системы плановых ТО и Р, снижение затрат на электроэнергию, минимизация затрат при закупке ленты и по её владению, так же остаются важными факторами снижения величины ТСО.

Производитель конвейерной ленты при использовании метода ТСО может сосредоточиться не на простом удешевлении её продажной цены, а на повышении базовых потребительских свойств – надежности, качества, ходимости. При этом Потребитель экономит свои финансовые средства, повышает доходность своего производства.

Реализация указанного подхода, в части организации эксплуатации конвейерных лент на предприятии Потребителя предполагает его тесное сотрудничество с Производителем ленты, направленное на повышение культуры эксплуатации конвейерных установок, адаптивное управление их техническим состоянием. Формой такого сотрудничества может быть сервисное (авторское) сопровождение Производителем своей продукции в процессе эксплуатации на предприятиях Потребителя.

Выводы:

1. Совокупная стоимость владения (ТСО) – это современный метод оценки эффективности приобретения, владения и эксплуатации оборудования и комплектующих, в т.ч., конвейерных лент.

2. Метод ТСО служит инструментом взаимовыгодного сотрудничества Производителя и Потребителя в части организации эффективной и бережливой эксплуатации конвейерных лент.

3. Метод ТСО может быть использован для проведения конкурсных процедур при закупке конвейерных лент.

Ордена Трудового Красного Знамени

ОАО "Уральский завод РТИ"

Совокупная стоимость владения (ССВ), или, по-английски, Total Cost of Ownership (TCO), первоначально разрабатывалась как средство для расчета стоимости владения компьютером на Wintel-платформе. Однако в последнее время, в первую очередь благодаря усилиям Gartner Group и Interpose (В конце февраля 1998 года Gartner Group приобрела Interpose, став единоличным владельцем всех ресурсов наиболее популярной методики ССВ ), эта методика (несмотря на очевидные недостатки) стала основным инструментом для подсчета ССВ и в других областях компьютерных технологий. Например, сейчас имеются методики расчета ССВ документооборота, различных аппаратных платформ, сетей, программного обеспечения. Подробное описание всех методик ССВ может занять не одну сотню Килобайт текста, поэтому в данной статье будут приведены лишь основные понятия и общая технология расчета. В зависимости от интереса к той или иной специфической методике подсчета стоимости владения тема будет продолжена с учетом пожеланий читателей настолько, насколько это возможно.

Методика подсчета ССВ представляет собой двумерную модель (матрицу), основанную на получении и анализе информации о бюджете на информационные технологии конкретного предприятия. Впервые вопросами подсчета стоимости владения, правда, в упрощенном виде, занялась Gartner Group еще в 1987 году. Тогдашняя методика высокой точностью не отличалась и особого успеха у потребителей не имела - из-за своего основного недостатка, а именно: отсутствия дифференциации между аппаратными платформами, операционными системами и сетями. К слову, очертания, близкие сегодняшним, методика приняла после образования в 1994 году фирмы Interpose, которой удалось за небольшой срок создать принципиально новую модель анализа финансовой стороны информационных технологий. Справедливости ради надо отметить, что большой объем работы выполнила и Gartner Group (вернее, ее подразделение Gartner Consulting), осуществившая с целью получения максимально достоверной выборки трудоемкие анкетирования и исследования рынка, которые потом использовались для совершенствования самой модели. (Плодотворное сотрудничество в итоге завершилось покупкой Interpose. Ладно бы только приобретение. Если Interpose особо не делила компании из хайтек сектора на любимые и не очень, то Gartner поступила иначе. Объявила ключевым партнером Microsoft со всеми вытекающими отсюда последствиями. Например, сопоставлений TCO для Mac, NC, UNIX с изделиями редмондского гиганта уже не было. Зато в избытке появились графики сравнивающие TCO для Dos и Windows различных версий ).

Сложность управления и разветвленная инфраструктура корпоративной информационной системы - вот главные факторы, влияющие на ССВ (Плюс проблема Y2K. По последним перед поглощением прогнозам Interpose, в 2000 и 2001 году стоимость владения должна увеличиться до почти запредельных 20 000 долларов. Естественно, в год. В итоге так и получилось. Только сообщила об этом не Gartner Group, ставшая придворным счетчиком у Microsoft ).

Сейчас происходит миграция от бесперспективной модели общей стоимости компьютерной собственности к значительно более сложной и трудоемкой методике детального анализа стоимости всех составляющих затрат на информационные технологии. Это вызвано резким повышением сложности и увеличением размеров корпоративных сетей, что, в свою очередь, зачастую приводит к непрогнозируемому росту дополнительных затрат, вызванных широким спектром используемых технологий. Кроме всего прочего, существенно возросла и роль человеческого фактора.

Основной целью подсчета стоимости владения, кроме выявления избыточных статей расхода, является оценка возможности возврата вложенных в информационные технологии средств. Для чего, кроме чисто праздного любопытства, используются данные, полученные в результате подсчета? Для анализа привлекательности информационных технологий, как объекта для инвестиций. И просто для оценки одной из статей корпоративных расходов. Но подсчет ССВ показывает только расходную, но отнюдь не доходную часть.

По данным Gartner Group, основные факторы, которые влияют на итоговую цифру стоимости владения, на 75% обусловлены проблемами конечного пользователя.

Расчет ССВ?

Первое знакомство с технологией подсчета совокупной стоимости владения может повергнуть в уныние даже любителей составления отчетов. В результате подсчета ССВ на свет появляется более чем 50-страничный труд с многочисленными графиками и таблицами. Его составление требует немалого времени. Чтобы получить приблизительное представление о ССВ на предприятии среднего размера (5 серверов, 250 рабочих мест, 20 принтеров и 35 сетевых устройств - концентраторов, маршрутизаторов, мостов, коммутаторов), необходимо как минимум шесть недель (срок, рекомендованный Interpose). Для предприятий, имеющих более 50 серверов и 1500 рабочих мест, потребуется не менее двух месяцев, с последующим подсчетом и анализом. Обычно (по данным Interpose) на расчет совокупной стоимости владения компании подобного масштаба расходуется около трехсот часов (каждый из которых стоит около двухсот долларов, если подсчет проводит Interpose).

Выбор программного обеспечения

Что требуется для подсчета ССВ? В первую очередь - соответствующее программное обеспечение. Как уже говорилось, для расчета ССВ различных решений существуют программы, которые обычно базируются на экспертах от Interpose (В принципе, можно обойтись и без него. Если знать все компоненты и технологии подсчета ССВ, можно сделать и свой инструмент. Правда на это придется потратить не меньше двух месяцев ). Например, для подсчета расходов и возврата инвестиций в сети на базе NetWare компания Novell лицензировала эксперта, который был встроен в Novell Small Business Network Advisor. Для подсчета затрат, необходимых для перехода на новые технологии, стоимости владения и возврата инвестиций компания Microsoft имеет программный продукт Desktop TCO&ROI Advisor. Для систем документооборота фирма FileNet (партнер фирмы Saros, известного разработчика систем документооборота) разработала совместно с Compaq продукт FileNet&Compaq Advisor. Среди других фирм, имеющих программы подсчета ССВ и возврата инвестиций, надо отметить Gartner Group, Intel, IBM, Symantec и др. Однако все эти программные средства учитывают весьма специализированные компоненты общей информационной системы. На сегодняшний день наиболее полными продуктами являются в первую очередь TCO Advisor Client&Server Model от Interpose, стоимостью в двенадцать тысяч долларов за компакт диск с базой бенчмарков по нескольким сотням предприятий более чем полутора десятков профилей деятельности. Другой не менее полнофункциональный продукт, совместное изделие Gartner Group и Interpose, - TCO Analyst (Сейчас только один продукт - TCO Manager. Лицензия на год - 19 тысяч у. е. Плюс сопоставимые затраты на обучение. Если ты монополист, почему бы и нет ). информационный технология стоимость владение

Несмотря на то, что программы очень близки по методике расчета и используют единую базу, различия все же есть. У TCO Analyst более сильна аналитическая сторона и обширнее информационная база по предприятиям. Неспроста при расчетах ССВ предприятий, отличающихся по профилю от заложенных в базе TCO Advisor Client&Server Model, Interpose рекомендует проводить сравнительный анализ не только с собственной базой, но и с данными от Gartner. Зато у продукта Interpose более детализированы расходные части стоимости владения и удачнее сделана система анкетирования пользователей.

Определение типа предприятия

Перед тем как приступить к расчету, необходимо определить профиль предприятия. По классификации Interpose таких профилей насчитывается семнадцать. Кроме того, каждый профиль имеет три градации - малое предприятие, среднее и крупное. Например, среднее предприятие в финансовой отрасли имеет около 50 серверов и 2000 рабочих мест.

Типы предприятий

- 1. Банки.

- 2. Предприятия связи.

- 3. Производители вычислительной техники и электроники.

- 4. Дистрибьюторские компании.

- 5. Образовательные учреждения.

- 6. Предприятия энергетической промышленности.

- 7. Финансовые предприятия.

- 8. Правительственные учреждения.

- 9. Страховые фирмы.

- 10. Юридические фирмы.

- 11. Прочие производители.

- 12. Маркетинговые организации.

- 13. Медицинские организации.

- 14. Фирмы розничной торговли.

- 15. Сервисные организации.

- 16. Транспортные организации.

- 17. Предприятия коммунального обслуживания.

После выбора типа предприятия следует получить такие данные бюджета предприятия, как общий валовой доход, валовой доход в расчете на одно компьютерное рабочее место, процентный показатель роста за расчетный срок, бюджет на информационные технологии.

Анкетирование и анализ рабочих мест

На следующем этапе администраторам и пользователям раздаются специальные анкеты, которые предназначены для сбора информации о количестве рабочих мест, закупочной стоимости компонентов и пр.

Анкета, заполняемая администратором (табл. 6.1):

Кроме общих данных, собирается более детальная информация по оборудованию.

- · Серверы: куплены или арендованы, их количество по категориям (серверы Windows NT, NetWare, Интернет/интранет-серверы, серверы уровня предприятия).

- · Рабочие места: общее количество по клиентской ОС (DOS, Windows, Sun UNIX, UNIX, OS/2, MacOS, NC/тощие клиенты, терминалы. (К этому списку добавились палмтопы и хандхелды. Которые начали всерьез восприниматься как рабочее место, хотя и хилое).

- · Принтеры: цветные, черно-белые.

- · Сетевые компоненты: концентраторы, маршрутизаторы, мосты, коммутаторы, устройства хранения информации.

Средние по отрасли показатели (табл. 6. 2).

Сбор и анализ информации о прямых и косвенных расходах

Аппаратура и программное обеспечение

- · Аппаратура

- · Стоимость оборудования (приводится полная стоимость оборудования без учета амортизации).

- · Амортизация оборудования (амортизационный срок берется в зависимости от типа техники).

- · Апгрейд (включает все обновления и изменения в аппаратной конфигурации, как-то: замена жестких дисков, установка дополнительных устройств, например, компакт-дисков. В отдельную подкатегорию сведены процессорные апгрейды).

- · Память (расходы на увеличение объема памяти как клиентских мест, так и остальных устройств, содержащих модули памяти).

- · Устройства хранения информации (различные массивы, Jukebox и т. д.).

- · Периферия (принтеры, сканеры, плоттеры и т. д.).

- · Сетевое оборудование (концентраторы, коммутаторы, сетевые карты [кроме встроенных в клиентские компьютеры], маршрутизаторы, мосты и т. д.).

- · Программное обеспечение

- · Операционные системы.

- · Приложения (включает в себя кроме стандартных офисных приложений еще и специализированное программное обеспечение, как разработанное самой компанией, так и произведенное третьими организациями).

- · Обслуживающие программы, в просторечии утилиты (диагностические, отладочные, программы-дефрагментаторы, криптографические, антивирусные и прочие).

- · Программы для коммуникаций (под этим понимаются не только клиентские компоненты софта, например, для соединения компьютера Macintosh с сервером NetWare, но и различные браузеры, FTP, почтовые программы, средства удаленного доступа и пр.).

Платежи

· В эту категорию входят оплата арендованного оборудования и программного обеспечения и прочие расходы на компьютерную движимость и недвижимость, не подпадающие ни под одну из перечисленных категорий.

Управление

- · Управление сетью

- · Диагностирование и ремонт (сервис уровня 3).

- · Управление и планирование трафика. Оптимизация производительности (выполняется системным администратором и включает в себя выявление узких мест в сети и принятие соответствующих мер).

- · Администрирование пользователей (добавление, удаление, изменение прав).

- · Поддержка операционных систем.

- · Текущие регламентные работы (профилактика).

- · Сервис уровня 2.

- · Прочие работы по управлению сетью.

- · Управление системой

- · Изучение и планирование развития системы.

- · Определение стоимости и закупка оборудования.

- · Лицензирование и дистрибуция программного обеспечения.

- · Управление имуществом (оборудованием).

- · Управление приложениями.

- · Контроль за секретностью и защита от вирусов.

- · Конфигурирование и перенастройка оборудования.

- · Установка оборудования.

- · Прочие вопросы управления системой.

- · Управление устройствами хранения данных

- · Управление дисками и файлами.

- · Планирование емкости устройств хранения данных.

- · Управление доступом к данным.

- · Архивирование и резервное копирование.

- · Прогнозирование неисправностей и восстановление.

- · Управление репозиторием.

- · Остальные виды управления.

- · Поддержка

- · Оперативная работа.

- · Помощь административного персонала.

- · Нерегулярное обучение (административный состав).

- · Поддержка производителя.

- · Поддержка, осуществляемая сторонними организациями (аутсорсинг).

- · Обучение административного персонала.

- · Обучение конечного пользователя.

- · Затраты на передвижения.

- · Закупки.

- · Прочие расходы на оперативную работу.

- · Контракты на поставку.

- · Контракты на поддержку.

- · Учебные курсы и сертификация.

- · Поддержка уровня 1 (ответы на вопросы пользователя, справки).

В табл. 6.3 приведены средние показатели по поддержке пользователя.

Средние показатели по поддержке пользователей (Табл.6.3.)

Несомненный интерес представляет и десять причин наиболее частых вызовов административного персонала:

- · Не могу печатать.

- · Конфликты или несоответствие DLL.

- · Забытый пароль.

- · Проблемы с входом в систему.

- · Проблемы с электронной почтой.

- · Проблемы с удаленным доступом.

- · Вопросы типа "как сделать:"

- · Зависание или крах системы.

- · Аппаратный сбой. Необходимость восстановления стертого файла.

Разработка

- · Расходы на проектирование и разработку.

- · Тестирование.

- · Документация.

- · Коммуникации

Расходы на конечного пользователя

- · Ежегодные затраты административного персонала на конечного пользователя.

- · Ежегодные временные затраты конечного пользователя на работу с информационным сервисом.

- · Поддержка другими пользователями и самоподдержка.

- · Внеплановое обучение (конечный пользователь).

- · Разработка и написание скриптов конечным пользователем.

- · Среднее время ежедневной работы на компьютере (любой корпоративный пользователь, работающий за компьютером, имеет определенный рабочий день и число часов работы, в течение которых он использует компьютер).

- · Среднее время, затраченное на соединение, при использовании переносного компьютера.

- · Средний процент критически важных данных, размещенных на локальном диске пользователя (эта величина определяет уровень рисков и соответственно расходов и потерь, которые могут последовать в результате уничтожения критически важных данных).

- · Техническая поддержка

- · Среднее время вызовов сервисной службы за месяц (в минутах).

- · Время простоя (в минутах).

- · Средний процент ложных вызовов.

- · Средняя продолжительность каждого вызова.

- · Среднее время, в течение которого проблема разрешается сервисной службой (в часах).

- · Средний процент вопросов, решенных после первого вызова.

- · Среднее время, затраченное в месяц на поиск помощи вне стандартной службы поддержки.

- · Типичный вид деятельности, прерванный на время оказания поддержки.

- · Работа над другими заданиями, не относящимися к прямому выполнению служебных обязанностей.

- · Время, затраченное на ожидание помощи.

- · Чтение руководств и онлайновой справочной системы.

- · Поддержка совместной работы.

- · Среднее время, затраченное на чтение руководств и онлайновой справочной системы.

- · Среднее время, затраченное на помощь коллегам.

- · Среднее время, затраченное в месяц на futz-фактор.

- · Простои

- · Запланированные простои (в часах).

- · Расходы на запланированные простои (в у. е.).

- · Незапланированные простои (в часах).

- · Расходы на незапланированные простои (в у. е.).

Расчет стоимости

Самое интересное начинается после того, как рутинный сбор исходных данных проведен, они введены в программу подсчета совокупной стоимости владения, и программа выполнила расчеты и выдала некий результат. После этого необходимо провести сравнение полученной информации со средними показателями по промышленности и определить критические моменты в затратах. Причем считается ССВ не только для одного пользователя, но и для серверов, коммуникационных устройств, принтеров. Естественно, что и Gartner Group, и Interpose имеют перечень рекомендаций по снижению стоимости владения техникой, которые приведены ниже.

ЮРИЙ ИПАТОВ, ЮРИЙ ЦЫГАЛОВ

Экономическая эффективность инвестиций в ИТ: оптимальный метод оценки

В ПОСЛЕДНЕЕ ВРЕМЯ ГЛАВНЫМ вопросом при внедрении ИТ является эффективность того инвестиционного бюджета, который на эти цели выделяют предприятия. Финансовые директора стремятся выразить ценность информационных технологий цифрами. Но "ускользающая" природа технологии затрудняет получение количественной оценки .

При организации инвестиций в ИТ должны выполняться следующие правила :

Решения об инвестициях в информационные технологии принимаются так же, как и в остальных сферах бизнеса, - исходя из соображений финансовой выгоды;

Развитие ИТ должно осуществляться в тесной привязке к потребностям в области управления компанией. При этом их никогда не следует определять исключительно необходимостью внедрения технологических новшеств;

Отдел информационных технологий должен хорошо понимать потребности бизнеса, а бизнес-подразделения - реальные возможности информационных технологий.

Информатизация бизнеса - процесс постоянного совершенствования не столько самих информационных систем, сколько управления в целом. Поэтому для оценки инвестиций в автоматизацию компании важно знать факторы успеха и факторы риска таких проектов, важно

соотносить затраты на информационную систему и получаемые преимущества с точки зрения финансовой и организационной перспектив. Уровень таких знаний обеспечит эффективность вложений в информационные технологии и бизнеса в целом.

Для оценки экономической эффективности инвестиций в ИТ можно применить следующие модели :

Оценка совокупной стоимости владения информационными системами (Total Cost of Ownership, ТСО);

Оценка возврата инвестиций(Return on Investment, ROI);

Стандартные методы оценки экономической эффективности инвестиций (отдача инвестиций);

Отдача активов;

Цена акционера;

Оценка единовременных затрат на внедрение и закупку программно-аппаратных комплексов.

Концепция общей стоимости владения ИТ была выдвинута Gartner Group в конце 80-х годов (1986-1987). ТСО является ключевым показателем информационных технологий и информационных систем (ИС) в компании, так как позволяет оценивать совокупные затраты на ИТ, анализировать их и, соответственно, управлять ИТ-затратами для достижения наилучшей отдачи.

Общая стоимость владения ИТ является одним из важнейших критериев при рассмотрении будущих проектов, так как определяет их экономическую обоснованность.

Основная цель подсчета этого показателя, кроме выявления избыточных статей расхода, заключается в том, чтобы оценить возможность возврата вложенных в информационные технологии средств .

При этом ключевой момент состоит в сравнении ТСО своего предприятия (например, в пересчете на одного пользователя системы) с ТСО других компаний аналогичного профиля. Часто оказывается довольно трудно оценить прямой экономический эффект от ИТ (то есть прибыль от их внедрения). Сравнив же показатели ТСО, ИТ-менеджер может доказать руководству компании, что экономические показатели проекта не хуже, чем в среднем по отрасли, а то и лучше.

Такое сравнение делается, как правило, со средними по отрасли аналогичными компаниями и с "лучшими в группе". Даже если прямой экономический эффект от внедрения ИТ определен, его всегда надо сравнить с затратной частью, то есть с тсо.

В основу модели ТСО положены две категории затрат:

1)прямые (бюджетные);

2)косвенные.

Центральный ИТ-отдел компании, ответственный за развитие и поддержку корпоративной ИС, корпоративной сети и т. д. (верхний корпоративный уровень);

Группы по поддержке и развитию ИТ, имеющиеся внутри производственных и административных подразделений компании (местный уровень);

Отдельные группы специалистов, обеспечивающих специализированные виды услуг, например услуг связи и передачи данных.

Прямые расходы включают в себя:

Капитальные затраты - аппаратное и программное обеспечение (АО и ПО);

Расходы на управление ИТ;

Расходы на техническую поддержку АО и ПО;

Расходы на разработку прикладного ПО внутренними силами;

Расходы на аутсорсинг;

Командировочные расходы;

Расходы на услуги связи;

Другие группы расходов.

По этим группам прямых расходов определяют составляющие ТСО. Например, при определении капитальных затрат на оборудование расходы должны включать:

Расходы на приобретение нового оборудования и его замену,

Средства, вырученные от продажи или передачи оборудования;

Амортизацию оборудования;

Затраты на сетевое оборудование и соединения (кабели, концентраторы, карты, которые, как правило, не амортизируются);

Расходы на приобретение периферийных устройств;

Расходы на приобретение дополнительной оперативной памяти (при этом следует учитывать амортизацию оборудования):

Расходы на дополнительные дисковые устройства (учитывается амортизация оборудования);

Расходы на замену оборудования;

Прочие расходы по оборудованию.

Расходы по оборудованию - наиболее простая группа для расчетов ТСО.

Аналогично рассматриваются и другие группы прямых расходов (программное обеспечение, техническая поддержка, управление и т. д.). Всего - до десяти таких групп. Каждая из них имеет свою специфику расчетов.

Наиболее трудоемкую для рас четов группу составляют расходы на управление. Сюда входят в том числе расходы на проектирование, управление проекта ми, администрирование сетей преодоление чрезвычайных ситуаций, настройки систем и под" систем, управление контракта ми на закупку и управление поставками.

Косвенные расходы. Выделяют две группы источников возникновения косвенных расходов связанных с использованием ИТ

Природа первой кроется в том, что если ИС спроектирована плохо (например, имеют место продолжительные останови сервера), то это вызывает не производительное расходование времени у пользователей (перерывы в работе) и даже потери i бизнесе компании. Как правило, косвенные расходы трудно определить напрямую. Однако их следует учитывать при проектировании ИС и организации технической поддержки. Следует различать плановое и сверх нормативное время неработоспособности.

Природа второй группы косвенных расходов кроется в организационной стороне ИТ и состоит в том, что вследствие ненадлежащей поддержки ее стороны штатных сотруднике! ИТ-отделов их конечные пользователи внутри компании сами вынуждены заниматься вопросами восстановления работоспособности, самообучением i т. д., а это также уменьшает производительное время работы.

Косвенные расходы находятся за рамками бюджетов на ИТ однако они могут играть существенную роль в оценке решению по проектам. При этом первая их группа ("неработоспособность системы") может быт] рассмотрена с использование(метода определения производственных потерь. Вторая групп ("непроизводительные усилий конечного пользователя"), связанная с информационным технологиями, определяется помощью полевых и статистических исследований.

Показатель совокупной стоимости владения ИС рассчитывается по формуле :

ТСО = Пр + Кр 1 + Кр 2 (1)

где Пр - прямые расходы; Кр 1 - косвенные расходы первой группы; Кр 2 - косвенные расходы второй группы. При этом:

Пр = Пр, + Пр 2 + Пр 3 + Пр 4 + -+ Пр 5 + Пр б + Пр 7 + Пр 8 (2)

где Пр 1 - капитальные затраты; Пр 2 расходы на управление ИТ; Пр 3 - расходы на техническую поддержку АО и ПО; Пр 4 - расходы на разработку прикладного ПО внутренними силами; Пр 5 - расходы на аутсорсинг; Пр 6 - командировочные расходы; Пр 7 - расходы на услуги связи; Пр 8 - другие группы расходов. ТСО необходимо не только рассчитывать при рассмотрении нового проекта, но и постоянно отслеживать в дальнейшем.

Общая стоимость владения информационными технологиями - это качественная ключевая характеристика, отображающая экономические аспекты состояния ИТ в компании и показывающая эффективность их работы.

Создание корпоративной информационной системы обходится предприятию недешево, а ее функционирование предполагает наличие постоянных и переменных затрат. Все эти затраты можно представить с помощью различных моделей ТСО. Рассмотрим их.

Модель компаний Microsoft & Interpose.

ИТ-затраты в данной модели разбиваются на две категории: прямые (бюджетные) и косвенные.

Прямые затраты - это затраты, которые обычно учитываются при бюджетном планировании. У многих предприятий нет возможности управлять своим ИТ-бюджетом, поскольку зачастую система бюджетного управления отсутствует как таковая. Прямые затраты, как правило, предусматриваются в бюджетах центрального ИТ-департамента, а также рабочих или проектных групп по поддержке и внедрению информационных технологий внутри производственных и административных подразделений. К ним относятся затраты:

- на аппаратное и программное обеспечение (покупка или аренда, новая установка или обновление и т.д.);

- на управление (сетевое и системное администрирование, проектирование);

- на разработку (постановка задачи и разработка приложений, документации, тестирование и сопровождение);

- на поддержку (служба технической поддержки, обучение, контракты на поддержку и сопровождение);

- на телекоммуникации (каналы связи и их обслуживание).

Косвенные затраты - это затраты, которые не поддаются планированию и часто не учитываются. Согласно исследованиям Interpose, они составляют свыше 50% средних расходов организаций на информационные технологии. К ним можно отнести:

- пользовательские затраты (персональная поддержка, неформальное обучение, ошибки и просчеты);

- простои (потеря производительности из-за выхода из строя оборудования или профилактические плановые остановки работы).

Модель определения ТСО. В ее основе - концепция компании Gartner Group. В этой модели учитываются фиксированные ИТ-затраты, или, как их еще называют, капитальные вложения, и текущие. Условно эти затраты разносят по временной шкале: капитальные вложения осуществляются на этапе построения ИС, текущие затраты - на этапе функционирования .

По методике Gartner Group к фиксированным затратам следует относить:

- стоимость разработки и внедрения проекта;

- первоначальные закупки основного ПО;

- первоначальные закупки дополнительного ПО;

- первоначальные закупки аппаратного обеспечения.

Фиксированными эти затраты называются потому, что делаются, как

правило, один раз, на начальных этапах создания ИС. При этом выбор той или иной стратегии, аппаратной и программной платформ весьма существенно влияет на последующие текущие затраты.

Текущие затраты состоят из трех статей:

- стоимость обновления и модернизации системы;

- затраты на управление системой в целом;

- затраты, вызванные активностью пользователей ИС («активность пользователя»).

Под «затратами на управление системой в целом» подразумеваются расходы, связанные с управлением и администрированием компонентов ИС. В этой статье затрат можно выделить некоторые подкатегории:

- обучение административного персонала и конечных пользователей;

- заработная плата;

- привлечение внешних консультантов;

- аутсорсинг;

- учебные курсы и сертификация;

- техническое и организационное администрирование и сервис.

Стоимость обеспечения работы пользователя отражена в понятии

«активность пользователя». Эта статья затрат, по данным Gartner Group, имеет наиболее значимый вес в совокупной стоимости ИС. В ней выделяют следующие под статьи затрат:

- прямая помощь и дополнительные настройки;

- формальное обучение; разработка приложений;

- работа с данными; неформальное обучение;

- /utz-фактор (параметр, определяющий объем затрат, связанных с последствиями некомпетентных действий пользователя).

Эти затраты связаны, например, с участием администратора в настройке рабочей станции, с оказанием помощи пользователю или с консультациями. По данным аналитических компаний, основные факторы, влияющие на итоговую стоимость владения информационными технологиями, на 75% обусловлены проблемами конечного пользователя.

Подсчет ТСО для информационной системы предприятия - это необходимая предварительная часть работы. После его выполнения переходят к основной задаче - анализу полученных данных и поиску путей оптимизации затрат. Для этой цели компания Gartner разработала аналитическое программное обеспечение ТСО Manager, которое работает со специализированной информационной базой - индексом ТСО. Поскольку численность сотрудников в организациях разная, для сравнения используют показатели в пересчете на одного конечного пользователя.

На основе индекса ТСО программа ТСО Manager позволяет рассчитать для предприятия так называемые «типовые» и «целевые» значения ТСО по каждому компоненту. Это сложная и многоступенчатая процедура. Сначала показатели ГСО берутся как усредненные, причем источником для них служат обобщенные данные из исследований, проводимых подразделениями. Затем эти показатели «настраиваются» с помощью так называемых факторов, или драйверов ГСО (ГСО drivers ), которые учитывают влияние численности персонала и отраслевых особенностей, элементов технической и организационной сложности, а также методов управления корпоративными ИТ.

Предприятие задает набор факторов в соответствии со своей спецификой, после чего модель на основе индекса ГСО выводит значения, максимально соответствующие его уникальным параметрам. Факторы ГСО охватывают:

- корпоративный профиль - отрасль и тип бизнеса предприятия, размер, состав конечных пользователей по типам;

- технические параметры ИС - серверы, настольные и портативные клиентские компьютеры, периферийные устройства, сеть;

- управление - технические средства, процедуры, персонал;

- сложность - организационную для ИС и для конечных пользователей, техническую для ПО и для аппаратуры.

Описание этих двух моделей ГСО не претендует на полноту, а показывает только общую картину ИТ-затрат компании и позволяет выработать процедуры, снижающие ГСО. Применение указанных методик на конкретном предприятии, естественно, имеет свою специфику .

29] - см. табл. 2.8 .

Данная классификация делит затраты на условно-прямые, условнокосвенные и непредвиденные.

Условно-прямые и условно-косвенные затраты подразделяются на следующие группы статей затрат.

- 1. Расходы на аппаратные средства и программное обеспечение. Эта категория модели ГСО включает серверы, компьютеры клиентов (настольные и мобильные компьютеры), периферийные устройства и сетевые компоненты. Также в эту категорию входят расходы на аппаратно-программные средства ИБ.

- 2. Административные расходы - затраты на персонал, обеспечение деятельности и расходы внутренних/внешних поставщиков (вендоров) на поддержку ИС операций, включающих управление, финансирование, приобретение и обучение ИС.

- 3. Расходы на операции ИС - затраты на содержание персонала, стоимость работ и аутсорсинг, произведенные компанией в целом, бизнес-подразделениями или ИС службой для осуществления технической поддержки и операций по поддержанию инфраструктуры для пользователей распределенных вычислений.

- 4. Расходы на сеть и коммуникации - затраты на обеспечение связи и организацию сети.

Непредвиденные расходы содержат следующие категории:

- 1. Расходы на операции конечных пользователей - это затраты на самоподдержку конечных пользователей, а также на поддержку пользователями друг друга в противовес официальной поддержке ИТ. Затраты включают: самостоятельную поддержку, официальное обучение конечных пользователей, нерегулярное (неофициальное) обучение, самостоятельные прикладные разработки, поддержку локальной файловой системы.

- 2. Расходы на простои - данная категория учитывает ежегодные потери производительности конечных пользователей от запланированных и незапланированных отключений сетевых ресурсов, включая клиентские компьютеры, совместно используемые серверы, принтеры, прикладные программы, коммуникационные ресурсы и ПО для связи. Для анализа фактической стоимости простоев, связанных с перебоями в работе сети и оказывающих влияние на производительность, исходные данные получают из обзора по конечным пользователям. Рассматриваются только те простои, которые ведут к потерям в основной деятельности организации.

Таблица 2.8

Расчет совокупной стоимости владения для подсистемы (задачи)

|

Статья затрат |

значе |

Метод расчета |

Примечание |

|

1. Условно-прямые расходы, руб. |

Рпр = Роб + Р ПО + Pj + Ррср + Р Ком |

Учитываются расходы, непосредственно относящиеся только к рассматриваемой системе |

|

|

1.1. Расходы на оборудование, руб. |

Роб = 2^06 г 1=1 |

||

|

1.1.1. Расходы на закупку оборудования, руб. |

|||

|

1.1.2. Сумма амортизации капитальных вложений в оборудование, руб. |

*06 2 т ’ 1 П/И где Т п/И - срок полезного использования оборудования (Т п/И устанавливается исходя из информации о том, сколько будет использоваться данный объект до его полной замены или модернизации. Если Т п/И меньше жизненного цикла системы, |

В случае использования оборудования, ранее закупленного |

|

Статья затрат |

Обозначение |

Метод расчета |

Примечание |

|

то на соответствующий год в расчете должны быть заложены расходы на закупку оборудования для замены или модернизации) |

|||

|

1.1.3. Расходы на комплектующие, руб. |

|||

|

1.1.4. Расходы на эксплуатацию оборудования, руб. |

Роб 4 = Ррасх + *ЭИ? W 06 Х х t T - К Т - Ц Эл, где Р Расх - годовая стоимость расходных материалов, руб.; К ж - коэффициент использования электроустановок (принимается равным 0,9); W 06 - суммарная установочная мощность оборудования, КВт; |

||

|

1.1.5. Стоимость обслуживания оборудования по договору, руб. |

|||

|

1.1.6. Стоимость аренды оборудования, руб. |

В случае наличия такого договора |

||

|

1.2. Расходы на программное обеспечение (ПО), руб. |

Рпо = 1Рпо, |

||

|

1.2.1. Расходы на закупку ПО, руб. |

Прямой счет фактических расходов (цена, доставка, монтаж, системное ПО) |

В случае закупки в период жизненного цикла |

|

|

1.2.2. Сумма ежегодного списания затрат на ПО (аналог амортизации), руб. |

р _ P noi v ПО 2 - гр > где Т п/И - срок полезного использования ПО (Г п/И устанавливается исходя из информации о том, сколько будет использоваться данное программное |

В случае использования ПО, ранее закупленного |

|

Статья затрат |

Обозначение |

Метод расчета |

Примечание |

|

обеспечение до его полной замены. Если Т п/И меньше жизненного цикла подсистемы (задачи), то на соответствующий год в расчете должны быть заложены расходы на закупку нового программного обеспечения для замены) |

|||

|

1.2.3. Затраты на аренду ПО, руб. |

Годовая стоимость по договору аренды |

В случае наличия такого договора |

|

|

1.2.4. Стоимость актуализации, поддержки и сопровождения ПО, руб. |

Годовая стоимость по договорам обновления ПО, поддержки и сопровождения |

||

|

1.3. Административные расходы, руб. |

Общие расходы за рассматриваемый год |

||

|

1.3.1. Расходы на оплату труда пользователей системы, руб. |

Р Т] = t T ? К Т? Ч т R, где t T - трудоемкость выполнения одноразовой работы с системой; К т - масштаб работ (количество раз выполнения работы в год); Ч т R |

||

|

1.3.2. Расходы на консультационные услуги третьих фирм и аналогичные платежи, руб. |

На консультации, прочие услуги и работы, связанные с эксплуатацией подсистемы или задачи |

В случае наличия таких договоров |

|

|

1.3.3. Расходы на решение задач, порученных другим организациям в порядке аутсорсинга, руб. |

В случае наличия таких договоров |

|

Статья затрат |

Обозначение |

Метод расчета |

Примечание |

|

1.3.4. Затраты на обучение персонала вопросам информационных технологий и систем, руб. |

В случае наличия таких договоров |

||

|

1.4. Расходы на операции ИС, руб. |

Ррср |

Р PCP = ЦР PCP i |

|

|

1.4.1. Расходы на оплату труда по направлениям разработки информационной подсистемы (системы), руб. |

Ррср 1 = [ р " Чр " Я’ где t p - годовая трудоемкость выполнения работ по разработке или развитию подсистемы (задачи); Ч р - среднечасовая ставка разработчика (с учетом премий, компенсаций); R - коэффициент, учитывающий отчисления в социальные фонды |

||

|

1.4.2. Расходы на оплату труда по сопровождению информационной подсистемы (системы) в течение года, руб. |

Ррср 2 = f c " Ч: ? где t c - годовая трудоемкость выполнения работ по сопровождению подсистемы (задачи); Ч с - среднечасовая ставка работника службы сопровождения (с учетом премий, компенсаций); R - коэффициент, учитывающий отчисления в социальные фонды |

||

|

1.4.3. Расходы на оплату услуг разработчиков и консультантов в части разработки системы, руб. |

В случае наличия таких договоров |

||

|

1.4.4. Расходы на оплату услуг консультантов и сервисных организаций в части развития и сопровождения системы, руб. |

Годовая стоимость работ и услуг по договорам |

В случае наличия таких договоров |

|

Статья затрат |

Обозначение |

Метод расчета |

Примечание |

|

1.5. Расходы на связь и коммуникации, руб. |

Prom |

Prom - ХРкош 1=1 |

|

|

1.5.1. Расходы на оплату труда персонала поддержки корпоративной сети, выделенных линий и каналов для системы, руб. |

Prom 1 |

Рком 1 = [ К " " &> где t K - годовая трудоемкость выполнения работ по поддержке коммуникаций; Чд- - среднечасовая ставка работника службы поддержки корпоративной сети, выделенных линий и каналов (с учетом премий, компенсаций); R - коэффициент, учитывающий отчисления в социальные фонды |

|

|

1.5.2. Расходы на аренду выделенных линий и каналов для системы, руб. |

Prom 2 |

В случае наличия таких договоров |

|

|

1.5.3. Расходы на удаленный доступ для системы, руб. |

Prom 3 |

В случае наличия таких договоров |

|

|

1.5.4. Стоимость поддержки и развития корпоративных сетей передачи данных для системы, руб. |

Prom4 |

В случае наличия таких договоров |

|

|

2. Условно-косвенные расходы по подсистеме (системе), руб. |

Proc |

Ркос = PK06 + РкПО + РкГ + PrPCP + Ркком |

Учитывается часть расходов на систему информационного менеджмента организации (общесистемных), относящаяся к рассматриваемой подсистеме (задаче) |

|

2.1. Косвенные расходы на общесистемное оборудование, руб. |

Р КОб = ^УОб Х Р КОбг |

Часть общих расходов за рассматриваемый год, относящихся к рассматриваемой подсистеме (задаче) |

|

Статья затрат |

значе |

Метод расчета |

Примечание |

|

2.1.1. Расходы на закупку общесистемного оборудования в год, руб. |

Прямой счет фактических расходов (цена, доставка, монтаж, системное ПО) |

В случае закупки в период жизненного цикла |

|

|

2.1.2. Сумма амортизации капитальных вложений в общесистемное оборудование, руб. |

п Р КОб1 *ЖОб2 - Т где Т п/И - срок полезного использования оборудования (значение выбирается также как для аналогичной статьи условно-прямых расходов) |

В случае использования оборудования, ранее закупленного, или если срок полезного использования меньше длительности жизненного цикла системы |

|

|

2.1.3. Расходы на общесистемные комплектующие за год, руб. |

Прямой счет фактических расходов или с помощью нормативного коэффициента к стоимости оборудования |

||

|

2.1.4. Расходы на эксплуатацию общесистемного оборудования, руб. |

Ркоб 4 = РоРасх + ^ЭИ Х Х W 0 06 * F 006 " Цэл> где Р 0 Расх - годовая стоимость общесистемных расходных материалов, руб.; К э и - коэффициент использования электроустановок (принимается 0,9); W OQ6 - суммарная установочная мощность общесистемного оборудования, КВт; Е 00 б - годовой фонд времени работы оборудования, ч; Ц Эл - цена одного КВт ч электроэнергии, руб. |

||

|

2.1.5. Ежегодная стоимость обслуживания общесистемного оборудования по договору, руб. |

Годовая стоимость по договору обслуживания за год |

В случае наличия такого договора |

|

|

2.1.6. Ежегодная стоимость аренды общесистемного оборудования, руб. |

Годовая стоимость по договору аренды |

В случае наличия такого договора |

|

Статья затрат |

значе |

Метод расчета |

Примечание |

|

2.1.7. Коэффициент участия общесистемного оборудования в системе |

Доля общесистемных ресурсов, связываемых с рассматриваемой подсистемой (рассчитывается как отношение прямых расходов на оборудование подсистемы к суммарной величине прямых расходов на оборудование всех подсистем. Также может оцениваться соотношением объемов занимаемой дисковой памяти на общесистемных ресурсах или экспертным путем) |

||

|

2.2. Косвенные расходы на общесистемное программное обеспечение (ПО), руб. |

Ркпо = ^упо ХРкпо; |

||

|

2.2.1. Расходы на закупку общесистемного ПО за год, руб. |

Прямой счет фактических расходов (цена, доставка, установка) |

В случае закупки в период жизненного цикла |

|

|

2.2.2. Сумма ежегодного списания затрат на общесистемное ПО, руб. |

n Р КП01 Р КП02 - Т где Т п/И - срок полезного использования ПО (значение выбирается также как для аналогичной статьи условно-прямых расходов) |

В случае использования ПО, ранее закупленного, или если его срок полезного использования меньше длительности жизненного цикла системы |

|

|

2.2.3. Ежегодные затраты на аренду общесистемного ПО, руб. |

Годовая стоимость по договору аренды |

В случае наличия такого договора |

|

|

2.2.4. Стоимость актуализации, поддержки и сопровождения общесистемного ПО за год, руб. |

Годовая стоимость по договорам обновления ПО, поддержки и сопровождения |

В случае наличия таких договоров |

|

|

2.2.5. Коэффициент участия общесистемного ПО в подсистеме |

Доля общесистемных ресурсов, связываемых рассматриваемой подсистемой (рассчитывается как отношение |

|

Статья затрат |

Обозначение |

Метод расчета |

Примечание |

|

прямых расходов на ПО подсистемы к суммарной величине прямых расходов на ПО всех подсистем. Также может оцениваться соотношением объемов занимаемой дисковой памяти на общесистемных ресурсах или экспертным путем) |

|||

|

2.3. Косвенные административные расходы, руб. |

Ркт = К УТ Х^кг; |

||

|

2.3.1. Расходы на оплату труда лиц, работающих со всей системой (общесистемный персонал), за год, руб. |

Ркт 1 = Ркт К кт - Ч кт R, где F KT - годовой фонд времени работы работников; К кт - коэффициент, характеризующий долю времени, которую работник тратит на работу с системой организации; Ч кг - среднечасовая ставка работника (с учетом премий, компенсаций); R - коэффициент, учитывающий отчисления в социальные фонды |

Рассчитывается отдельно по всем работникам, имеющим разные ставки и роли |

|

|

2.3.2. Расходы на консультационные услуги третьих фирм и аналогичные платежи за год, относящиеся ко всей системе организации, руб. |

Ркгг |

Годовая стоимость работ и услуг по договорам на консультации, прочие услуги и работы, связанные с эксплуатацией системы |

В случае наличия таких договоров |

|

2.3.3. Ежегодные расходы на решение задач общесистемного характера, порученных другим организациям в порядке аутсорсинга, руб. |

Рктз |

Годовая стоимость услуг по договорам аутсорсинга |

В случае наличия таких договоров |

|

2.3.4. Ежегодные затраты на обучение персонала |

Годовая стоимость услуг по договорам на обучение персонала |

В случае наличия таких договоров |

|

Статья затрат |

Обозначение |

Метод расчета |

Примечание |

|

вопросам информационных технологий и информационных систем в целом, руб. |

|||

|

2.3.5. Коэффициент участия общесистемного персонала в подсистеме |

Доля общесистемных работ, связываемых с рассматриваемой подсистемой (рассчитывается как отношение прямых расходов на работы с подсистемой к суммарной величине прямых расходов на работы для всех подсистем. Также может оцениваться экспертным путем |

||

|

2.4. Косвенные расходы на операции ИС, руб. |

РКРСР - ^УРСР?РKPCPi i= 1 |

||

|

2.4.1. Расходы на оплату труда по направлениям разработки общесистемных задач системы, руб. |

Р«рср 1 |

Prpcpi = f Op" %р R, где t 0p - годовая трудоемкость выполнения работ по разработке или развитию общесистемных задач; Ч 0р - среднечасовая ставка разработчика (с учетом премий, компенсаций); R - коэффициент, учитывающий отчисления в социальные фонды |

|

|

2.4.2. Расходы на оплату труда по сопровождению общесистемных ресурсов в течение года, руб. |

PrPCP2 =t Oc’Чое Я, где t 0c - годовая трудоемкость выполнения работ по сопровождению общесистемных ресурсов; Ч 0с - среднечасовая ставка работника службы сопровождения (с учетом премий, компенсаций); R - коэффициент, учитывающий отчисления в социальные фонды |

|

Статья затрат |

Обозначение |

Метод расчета |

Примечание |

|

2.4.3. Расходы на оплату услуг разработчиков и консультантов в части разработки системы в целом, руб. |

Ркрср 3 |

Стоимость работ и услуг по договорам |

В случае наличия таких договоров |

|

2.4.4. Расходы на оплату услуг консультантов и сервисных организаций в части развития и сопровождения системы, руб. |

Годовая стоимость работ и услуг по договорам |

В случае наличия таких договоров |

|

|

2.4.5. Коэффициент участия общесистемных работ в разработке, развитии и сопровождении подсистемы |

Доля общесистемных работ, связываемых с рассматриваемой системой (рассчитывается как отношение прямых расходов на работы с системой к суммарной величине прямых расходов на работы для всех систем. Также может оцениваться экспертным путем) |

||

|

2.5. Косвенные расходы на связь и коммуникации для рассматриваемой подсистемы (системы), руб. |

^ККом ” ^УКом S^KKomi i=l |

||

|

2.5.1. Расходы на оплату труда персонала поддержки общей корпоративной сети, выделенных линий и каналов за год, руб. |

PrKom 1 = ^Кк " ^Кк " Чкк " где F Kk - годовой фонд времени работы персонала сопровождения подсистемы (задачи); N I(K - численность персонала общесистемного сопровождения; Ч Кк - среднечасовая ставка работника службы сопровождения (с учетом премий, компенсаций); R - коэффициент, учитывающий отчисления в социальные фонды |

|

Статья затрат |

Обозначение |

Метод расчета |

Примечание |

|

2.5.2. Расходы на аренду выделенных общесистемных линий и каналов за год, руб. |

Годовая стоимость услуг по договорам аренды |

В случае наличия таких договоров |

|

|

2.5.3. Расходы на удаленный общесистемный доступ за год, руб. |

Годовая стоимость услуг по договорам обеспечения удаленного доступа |

В случае наличия таких договоров |

|

|

2.5.4. Годовая стоимость поддержки и развития общесистемных корпоративных сетей передачи данных, руб. |

Годовая стоимость услуг по договорам поддержки корпоративных сетей передачи данных |

В случае наличия таких договоров |

|

|

2.5.5. Коэффициент участия общесистемных работ по коммуникациям в разработке, развитии и сопровождении подсистемы |

Куком |

Доля общесистемных работ, связываемых с рассматриваемой подсистемой (рассчитывается как отношение прямых расходов на работы с подсистемой к суммарной величине прямых расходов на работы для всех подсистем. Также может оцениваться экспертным путем) |

|

|

3. Непредвиденные расходы, руб. |

При упрощенном расчете рассчитываются только для этапа эксплуатации решения |

||

|

3.1. Расходы на операции конечных пользователей |

г Польз |

Р ПОЛЬЗ - ПОЛЬЗ! 1=1 |

|

|

3.1.1. Сумма оплаты труда, в соответствии с количеством часов, затраченных на самообучение сотрудников |

*? Польз 1 |

Р Польз 1 = f n " Чп где с п - суммарные годовые затраты времени сотрудников на самообучение; Ч п - среднечасовая ставка работника (с учетом |

|

Статья затрат |

значе |

Метод расчета |

Примечание |

|

премий, компенсаций); R - коэффициент, учитывающий отчисления в социальные фонды |

|||

|

3.1.2. Сумма оплаты труда, соответствующая количеству часов на обслуживание файлов, компьютера и программ |

Рпольз2 - " Ч П " 8.) где Г ф - суммарные годовые затраты времени сотрудников на обслуживание файлов и баз данных; Ч п - среднечасовая ставка работника (с учетом премий, компенсаций); R - коэффициент, учитывающий отчисления в социальные фонды |

||

|

3.2. Расходы на простои |

г Прост |

^Прост = X ^Прост! 1=1 |

|

|

3.2.1. Среднегодовые затраты по количеству часов простоя в соответствии с плановыми или внеплановыми остановками в работе |

Р Прост1 - Fn ‘ ^Ч1рост " Пц ? Ч п? R , где F n - годовой фонд времени работы персонала, работающего с подсистемой (задачей); К Пр0СТ - доля времени простоев; N u R - коэффициент, учитывающий отчисления в социальные фонды |

Коэффициент простоев оценивается экспертным путем на основании статистики |

|

|

3.2.2. Среднегодовые затраты, соответствующие количеству часов потерь в работе пользователя по вине работника или нехватке возможностей системы |

Рпрост2 = Fn ? ^Прост2 ^п " 4fl 1 R где F n - годовой фонд времени работы персонала, работающего с подсистемой (задачей); Корост 2 - Доля времени потерь; N n - численность персонала; Ч п - среднечасовая ставка работника (с учетом премий, компенсаций); R - коэффициент, учитывающий отчисления в социальные фонды |

Коэффициент потерь оценивается экспертным путем на основании статистики |

|

Статья затрат |

значе |

Метод расчета |

Примечание |

|

ТСО = Р Пр + Р Кос + Р Непр |

|||

|

ТСО на одно рабочее место |

Характеризует расходы на одно рабочее место подсистемы (задачи), что дает возможность оценки расходов при изменении масштаба системы |

Совокупная стоимость владения (ТСO - Total Cost of Ownership) информационной системой - сравнительно новое понятие, которому в последнее время уделяется самое пристальное внимание в литературе. Под совокупной стоимостью владении понимается сумма прямых и косвенных затрат, которые несет владелец системы за период жизненного цикла последней.

При анализе ТСО рассматривают жизненный цикл, включающий в себя время жизни существующей на предприятии системы, время, необходимое для проектирования нового альтернативного решения, срок эксплуатации альтернативной системы с учетом амортизации ее элементов и ориентировочного срока ожидания. Полсроком ожидания понимают время, необходимое для выхода системы на уровень доходности, при котором ее эксплуатация позволяет получить частичный (до 90%) возврат инвестиций, вложенных в систему.

При выборе новой информационной системы между альтернативными существующему решению вариантами необходимо оценить совокупную стоимость владения для каждого предлагаемого варианта. При этом жизненный цикл, на котором оцениваются прямые и косвенные затраты, должен включать:

время жизни существующей на предприятии системы;

время проектирования новой системы;

время на закупку и внедрение элементов новой системы;

время эксплуатации новой системы, которое необходимо ограничить сроком возврата 90% вложенных инвестиций за счет прибыли от эксплуатации этой системы. Вариант информационной системы с более коротким жизненным циклом предпочтителен для дальнейшего использования. На рис. 1 самым рациональным является вариант А.

Точка выбора новой системы для каждого предприятия индивидуальна. Предприятие может начать этот процесс в различных случаях, например:

при появлении необходимости дополнить или изменить функции существующей информационной системы, чтобы они соответствовали изменившимся потребностям бизнеса и не приводили к неоправданным финансовым потерям;

при достижении доходов от эксплуатации существующей системы порядка 90% вложенных в нее инвестиций;

при превышении эксплуатационных затрат на систему над доходами от ее использования и др.

Прямые и косвенные затраты могут включать следующие составляющие:

Прямые затраты

1.1. Основные затраты:

создание информационной системы;

оборудование - серверы, клиентские места, периферия, сетевые компоненты;

программное обеспечение (ПО);

приложения, утилиты, управляющее ПО;

обновление (модернизация).

1.2. Эксплуатационные затраты:

управление задачами (сетью, системой, массивами памяти);

поддержка работоспособности системы - персонал, функционирование справочной службы, обучение, закупки, подготовка контрактов на поддержку системы;

разработка инфраструктуры, бизнес приложений.

1.3. Прочие затраты:

создание коммуникаций - глобальные сети, взаимодействие с поставщиками сервиса, удаленный доступ, Internet, доступ клиента

управление и поддержка - аутсорсинг, сопровождение, справочная система

Все затраты на создание информационной системы, которые ассоциируются с установкой оборудования и его подготовкой к эксплуатации, должны оцениваться как часть инвестиций. Эти разовые затраты могут включать в себя такие составляющие, как проектирование системы, программирование, тестирование системы, ревизия системы, приобретение оборудования, разработка и изменение руководств, обучение и передвижения в связи с установкой, тестированием и параллельным запуском системы.

Затраты на оборудование включают в себя стоимость компонент системы, затраты в течение жизненного цикла, такие, как смена оборудования, которое заменяется до истечения жизненного цикла. Затраты на оборудование могут включать и такие разовые расходы, как сопутствующая мебель для периферийных устройств. Оценки подготовительных работ должны основываться на масштабах реноваций и включать в себя изменение расположения при перемещении, добавлении или удалении оборудования. Кроме того, в эти затраты необходимо включать и изменении в электропитании, освещении и кондиционировании воздуха. Если часть оборудования берется в лизинг, то суммарные затраты на это оборудование выделяются в отдельную категорию.

В таблице перечислены основные виды затрат и их составляющие, которые необходимо учитывать при определении совокупной стоимости владения.

|

Эксплуатационные затраты (затраты на обслуживание и работу системы) |

|

|

1. Затраты на сетевое управление - расходы административного персонала на решение задач, ассоциируемых с управлением сетью и клиентами |

|

|

2. Затраты на управление системой - расходы на управление приложениями, имуществом и миграциями |

|

|

|

|

3. Затраты на управление устройствами хранения данных - расходы на задачи, связанные с управлением и контролем за данными и их хранением в сети |

|

|

Косвенные затраты |

|

|

Затраты, связанные с оплатой действий, напрямую не являющихся рабочими функциями |

Контроль, отправка и получение почты, телефонные разговоры, ввод информации, переводы, расходы n.i помещение, потери от плановых и внеплановых простоев, коммунальные услуги и поддержку административного и конторского персонала |